相続対策に有効な信託のツボ - 鑑定法人エイ・スクエア/澁井和夫

信託、その中でも民事信託、なかんずく家族の間の信託がいよいよ動き出してきました。なぜ今、信託なのでしょうか?その背景には超高齢社会があります。

人は誰でも、人生最終のステージとして、意思能力・判断能力が著しく衰えた時期を通過して亡くなるパターンが標準化、一般化したのです。この意思能力・判断応力が著しく衰えた時期こそ、相続対策、相続税対策に関して最も大切な時期なのです。ここで、有効な手が打てなければ、文字通り「座して死を待つ」しかありません。

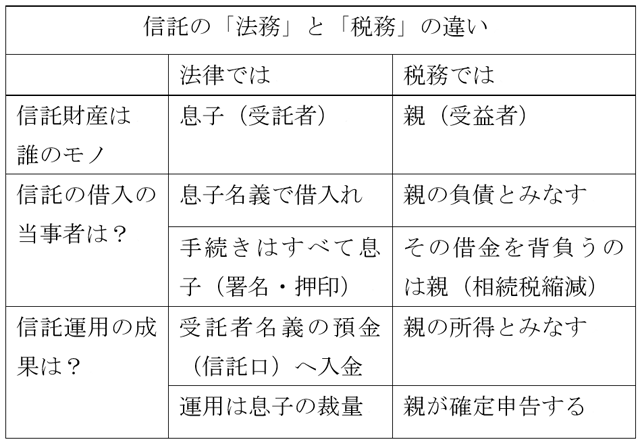

遺言は死後の話、存命中の最終ステージに活かせる方法が信託なのです。信託の特徴は「所有権の移転」です。信託不動産である土地建物の名義は次世代の親族(信託受託者)に移ります。信託後は、次世代の親族がその信託財産を所有する当事者として、その管理運用にあたります。信託を委託した高齢の親は、信託後は管理運用の場面では何もしなくてよくなります。が、税務は信託の受益者が信託財産の実質的な所有者と見るので、親は信託受益者として、実質的な信託財産の所有者とみなされます。

以上のように、信託では、法務上の所有者と税務上の所有者が異なることになります。ここが信託のツボです。法のうえでは所有者である次世代親族が、当事者として相続されるであろう財産を親の存命中から管理運用し資産価値の維持向上に努めます。一方親は、信託財産から生じる不動産所得を受け取って確定申告しなければなりません。また、信託財産の中で生じた負債は、親の負債とされ、相続財産の縮減を生みます。これが相続税対策になる所以です。信託財産を利用して息子が儲けても親の益金になり、息子が借金しても親の借金になるのです。もちろん信託受託者は、信託財産と自ら保有する固有の財産とは分別して管理する義務を負います。同じ丼に入れるわけにはいきません。

では最後に、信託のツボを表にして示します。

鑑定法人エイ・スクエア

顧問・不動産鑑定士 澁井 和夫

株式会社ビル経営研究所の「週刊ビル経営」より転載(許諾済)

TAGS: 信託・澁井和夫・相続対策・相続税対策・鑑定法人エイ・スクエア | 2017年7月20日